Pagar à vista ou parcelar? A resposta depende do seu momento financeiro, do desconto oferecido e de quanto fôlego seu caixa precisa para atravessar os próximos meses sem sufoco.

Janeiro chegou e, junto com ele, aquela pilha de boletos que todo brasileiro conhece bem: IPVA, IPTU, material escolar, matrículas. O início do ano concentra despesas que pesam no orçamento e exigem decisões rápidas.

Segundo economistas, o pagamento à vista do IPVA e do IPTU costuma ser recomendado quando há dinheiro reservado especificamente para isso, já que a maioria dos estados e municípios oferece desconto para quem antecipar a quitação.

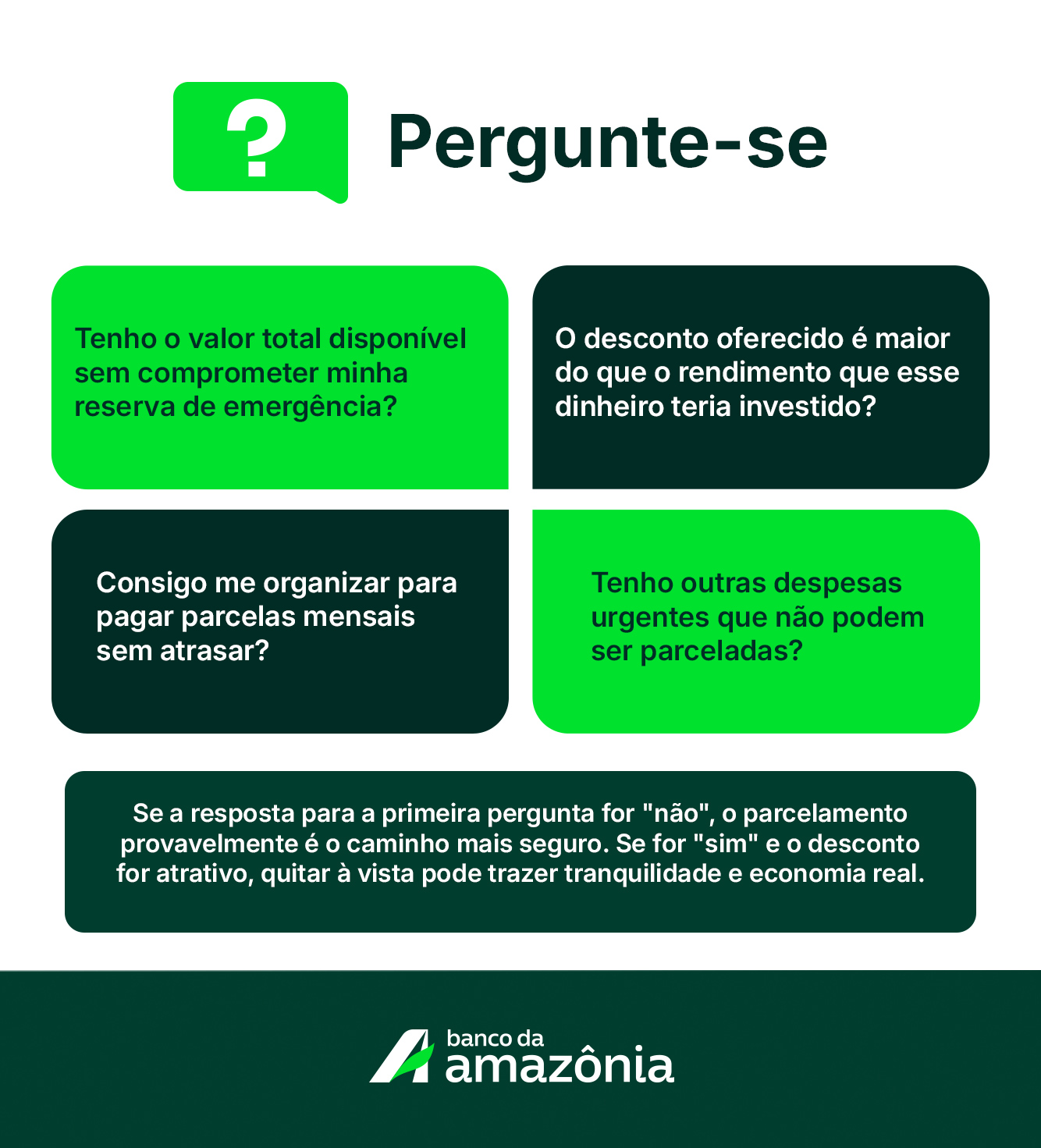

Porém, quando os recursos não estão disponíveis sem comprometer a reserva de emergência ou outras contas urgentes, o parcelamento pode ser a alternativa mais segura para não desequilibrar as finanças logo no primeiro mês.

O desconto à vista compensa?

A porcentagem de desconto varia bastante conforme o estado e o município.

Para avaliar se o desconto vale a pena, é importante comparar com o rendimento que esse dinheiro teria se ficasse aplicado. Se a taxa Selic e o CDI estão altos, deixar o valor investido e parcelar sem juros pode render mais do que o desconto oferecido.

Faça a conta: um desconto de 3% equivale a quanto em reais? Se for R$ 60 num IPVA de R$ 2.000, pergunte-se se esse valor justifica comprometer seu caixa logo em janeiro.

Quando parcelar faz mais sentido

O parcelamento não aumenta o valor do imposto na maioria dos estados, o que torna essa opção interessante para quem precisa aliviar o orçamento no começo do ano.

Entre os motoristas que preferem parcelar, os principais motivos são a percepção de que o desconto à vista é baixo, o valor elevado do imposto e a possibilidade de distribuir os gastos ao longo dos meses.

Se você está começando o ano com muitas despesas acumuladas: matrícula, material escolar, seguros, contas de fim de ano ainda pendentes, parcelar pode diluir esse impacto e evitar que você recorra a crédito mais caro, como cheque especial ou cartão rotativo.

O segredo é programar as parcelas no orçamento dos meses seguintes para não esquecer vencimentos e não acumular atrasos que geram multa e juros.

A armadilha da reserva de emergência

Um erro comum é usar a reserva de emergência para quitar impostos à vista e “se livrar” da dívida. Especialistas alertam: utilizar essa reserva ou comprometer o orçamento logo no início do ano pode gerar desequilíbrio e até levar ao endividamento depois.

A reserva existe para imprevistos, como doença, conserto urgente e perda de renda, e não para despesas previsíveis como IPVA e IPTU.

A melhor estratégia é tratar esses impostos como despesas anuais previsíveis e reservar o valor ao longo do ano anterior. Se você não conseguiu fazer isso para 2026, comece agora: separe uma quantia mensal para que, em janeiro de 2027, o dinheiro já esteja disponível sem sacrificar outras prioridades.

Perfil financeiro: qual é o seu?

A decisão entre pagar à vista ou parcelar deve considerar seu perfil. Quem se perde em boletos ou fica ansioso sabendo que terá parcelas até o fim do ano pode preferir o pagamento à vista para ficar mais tranquilo, mesmo abrindo mão de parte do desconto.

Já quem tem organização financeira em dia e consegue programar pagamentos pode aproveitar o parcelamento para manter liquidez e até investir o valor restante.

O atraso custa caro

Independentemente da escolha, o mais importante é não atrasar.

O não pagamento do IPVA gera multa, juros e pode impedir o licenciamento do veículo, criando dificuldades ainda maiores. No IPTU, débitos em atraso podem ser inscritos em dívida ativa e gerar restrições.

Planeje os pagamentos, use o calendário do celular para lembretes e, se possível, ative o débito automático.

Organizar as finanças no início do ano é um ato de cuidado com o próprio futuro. Quem paga tributos em dia evita juros, reduz o estresse e começa o ano com mais controle sobre o orçamento.

Crédito consciente para atravessar janeiro

Se as contas apertaram e você precisa de um respiro financeiro, o Banco da Amazônia oferece linhas de crédito pessoal e para micro e pequenos empreendedores com condições diferenciadas para a região.

Antes de recorrer a opções caras como cartão de crédito rotativo ou cheque especial, vale consultar alternativas com taxas menores e prazos mais longos.

Para quem é MEI ou pequeno empresário, organizar o caixa pessoal e o caixa do negócio separadamente ajuda a evitar confusões e garante que os impostos pessoais não comprometam o capital de giro da empresa.

O FNO para micro e pequenas empresas pode ser um aliado para manter a saúde financeira do negócio enquanto você organiza as contas pessoais.

Checklist prático para começar o ano no verde

1. Faça o mapeamento de danos

Não foque apenas no IPVA e IPTU. Liste em uma planilha ou papel todas as despesas típicas de início de ano: matrículas, material escolar, seguros e as parcelas das compras de Natal. Coloque as datas de vencimento ao lado de cada uma para não perder prazos.

2. A regra de ouro do desconto

Calcule o valor total à vista e faça a comparação real: o desconto oferecido é maior que o rendimento do dinheiro investido? Se o desconto for de 3% e o rendimento mensal for baixo, pagar à vista pode ser uma economia real. Se o desconto for mínimo, manter o dinheiro rendendo no banco e parcelar pode ser mais vantajoso.

3. Avalie seu fôlego financeiro (Caixa)

Pergunte-se: “Se eu pagar tudo à vista agora, como fica minha conta na semana que vem?”. O desconto à vista só compensa se você tiver o dinheiro disponível sem precisar recorrer ao cheque especial ou ao rotativo do cartão de crédito depois.

4. Organize o seu parcelamento

Optou por parcelar? O compromisso não acaba em janeiro. Registre o valor das parcelas no seu orçamento de fevereiro, março e abril. Isso evita que você tenha a falsa sensação de que “sobrou dinheiro” nos meses seguintes.

5. Blindagem da reserva de emergência

Regra inegociável: A reserva serve para saúde, consertos urgentes ou perda de renda. Impostos são despesas previstas. Não esvazie seu fundo de segurança para quitar boletos de janeiro; se o caixa apertar, prefira o parcelamento oficial do imposto.

6. Use a tecnologia a seu favor

Não confie na memória. Ative o débito automático para as parcelas ou programe lembretes no celular dois dias antes de cada vencimento. Atrasar impostos gera multas e juros que anulam qualquer planejamento anterior.

7. Planeje 2027 agora

A melhor forma de pagar à vista com tranquilidade é começar a poupar hoje. Divida o valor total dos impostos deste ano por 12 e comece a reservar essa quantia mensalmente. Em janeiro de 2027, você será quem aproveita os melhores descontos sem sustos.

Separe as contas! Não use o capital de giro da sua empresa para pagar o IPTU da sua casa. Se o orçamento apertou, busque linhas de crédito consciente, que possuem taxas mais baixas que o crédito pessoal comum.

Quer organizar suas finanças e começar 2026 no controle? Cadastre-se e receba conteúdos com dicas práticas de planejamento e oportunidades personalizadas para seu perfil:

Acompanhe o @bancoamazonia nas redes sociais para mais dicas de educação financeira e novidades sobre crédito consciente!